Contents

1.投資を始める年齢は人それぞれ

将来に備えて今のうちから資産運用や投資を始めようと思っても、

何にどのくらいの割合で投資したらいいのかわからないという方は多いです。

人生100年の時代と言われる今。

老後の資金について計画的に準備することはたいせつです。

2020年になってからはコロナウイルスの影響もあり、

資産運用や投資を始める人が増加傾向にあります。

この記事では、年代別に賢くお金を増やすための

ポートフォリオ・資産運用の割合について、ご提案します。

投資は無理をして行うものではありません。

ご自分の生活環境や状況に合った資産運用方法を見つけましょう。

2.ポートフォリオの資産項目

投資活動をするにあたって、まずやるべきことの一つにポートフォリオ作成があります。

どのような資産にどのくらいの割合で自己資金を投じるかについて

しっかり計画を立ててから、実際の投資を始めましょう。

ここでは年代別にオススメのポートフォリオをご提案する前に、

ざっとどんな資産に資金を投じるのかについて簡単に説明します。

2-1.リアルアセット・ペーパーアセット

投資の世界では、資産は大きく分けて二つの種類に分類されます。

一つはリアル(現物)アセット(資産)。

もう一つはペーパー(紙)アセット(資産)です。

リアルアセットは、現物が存在し、

長期保有・インカムゲイン狙いになりやすい投資資産です。

それに対して、ペーパーアセットは、

その所有権利のようなものが資産対象となり

短期保有・キャピタルゲイン狙いになりやすい投資資産です。

2-2.投資資産のいろいろ

リアルアセットとペーパーアセットには、様々な投資資産があります。

大きく分けると、事業資産(ビジネス資産)・不動産資産・金融資産・現物資産・現金資産などが挙げられます。

これらは、「現物として存在しているもの」か、「権利の一部」かで

リアルアセットとペーパーアセットに振り分けることができます。

特徴としては、リアルアセットは流動性が低く、ペーパーアセットは流動性が高いということが言えます。

3.かしこく安全に投資の始めるためのポートフォリオとは

「どの投資資産をどのくらいの割合で選べばいいの?」

「正しい選び方はあるの?」という疑問があるとしたら、

そこに答えはありません。

投資を全くしていない人の資産は100%が現金資産。

その資産をどのくらいの期間で、

どの資産にどのくらいの割合で保有したいかは人それぞれですから、

目的や目標が違えば投資資産の選び方や割合、考え方も違います。

今の自分のライフスタイルに合わせてプランを立てることが大切です。

ここではオススメのモデルケースとして年代別にポートフォリオをご提案します。

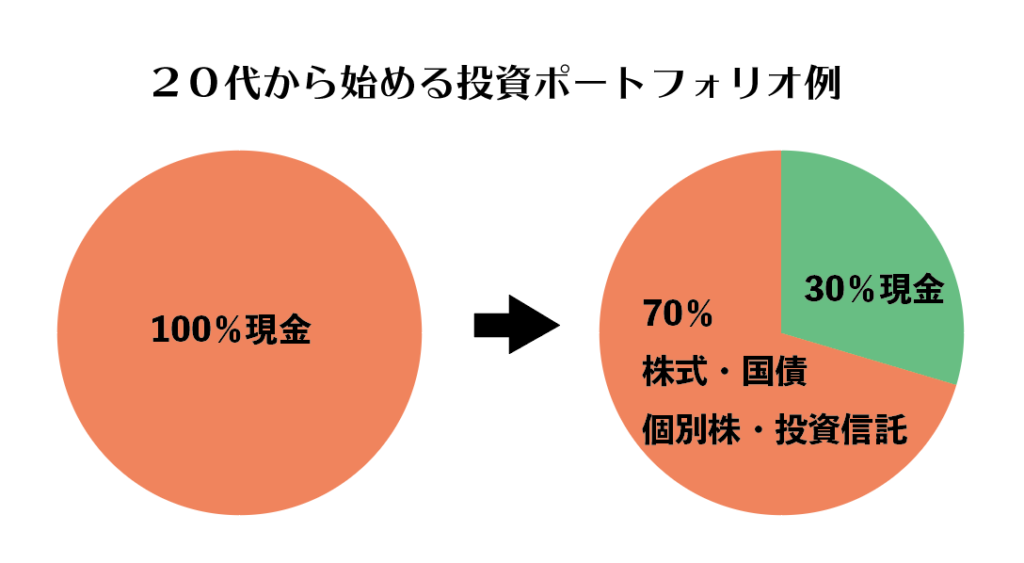

3-1.20代投資ポートフォリオは強気な姿勢

20代からの投資というのは、タイミングとしてはとても良いと言えます。

なぜなら、少しぐらいの失敗をしても、十分に取り返しがつく年齢だからです。

現金保有の割合を少なめにし、少しリスクの高い金融商品の割合を多めにした

強気な投資に挑戦してみましょう。

また、給料天引きなど、決まった日に決まった額を天引きするする習慣化がオススメ。

投資リスクとの付き合い方をこの年代でつかめると

30代からの投資がやりやすくなるでしょう。

ただし、あくまでも余剰資金を投資に回すという意識をお忘れなく!

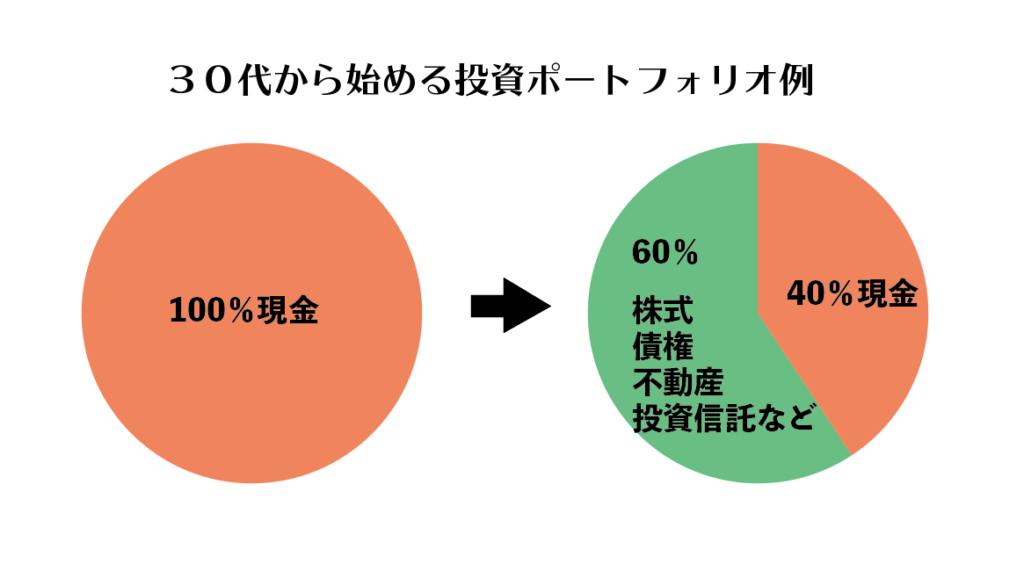

3-2.30代投資ポートフォリオは少しの冒険はアリ

30代からの投資は、経済面でも20代よりも良い状態の場合が多いので

まだまだ積極的な攻めの投資ができる時期だと言えます。

ただし、人によっては結婚・住宅ローン・子育て資金などがかかってくる年代ではありますね。

資産の割合としては、現金比率は20代よりは多めにしたポートフォリオが理想です。

社会人になってからの成熟度も20代より格段にアップしていますので

先進国株や、不動産リート、新興国株などの割合を多めにしたポートフォリオを組むこともオススメです。

家庭を持ち、子育てが始まると、投資に使える資金は捻出するのがむずかしくなりますので

せっかく30代から始められたなら、いろいろな金融商品についての勉強をし、

この時期に資産運用のスタイルをつかむと、40代からがやりやすくなると思います。

また、将来、不動産やビジネス資産を持ちたいとお考えでしたら、

30代あたりにトライした方が良いでしょう。

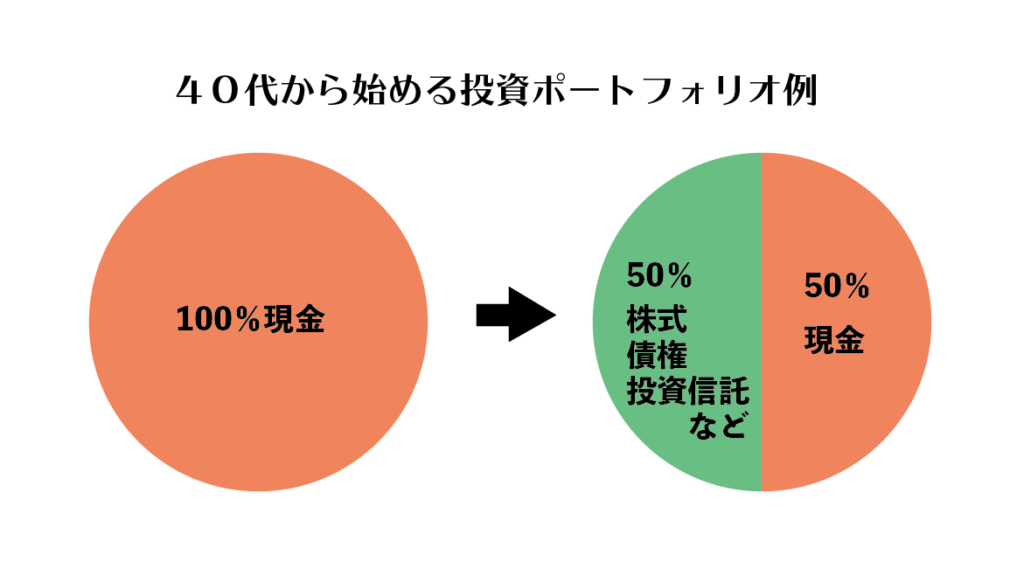

3-3.40代投資ポートフォリオはしのぎながらコツコツと

40代からの投資は、20代、30代からの投資のような積極的なことは避けたほうがいい時期です。

なぜなら、結婚して家庭を持つ、家を購入するなど、いろいろな面でお金がかかる時期だからです。

積み立てNISAや、投資信託の割合を多くしたポートフォリオを組み、

毎月コツコツ購入するような地味で手堅い投資をオススメします。

この時期を乗り切る間に、投資や資産運用について学んでいくと良いでしょう。

子育てにかかる費用や大きな出費がなくなってからがある意味での勝負です。

定年・リタイアまでの間にしっかりと計画的に資産運用をするためにも、

この時期から投資を始める場合は、地道に小さくスタートするのが得策です。

なお、この時期以降の資産運用の際に注意したいポイントは、不動産投資などのリアルアセットについての投資です。

慣れないことに手を出して、痛い目にあったとしても、若い時期であれば挽回がききますが

この年齢から先は、あまり冒険はオススメしません。

手堅いペーパーアセット系の資産や、現金資産の割合を高くしたポートフォリオを組み

資産運用をしていくことがポイントになります。

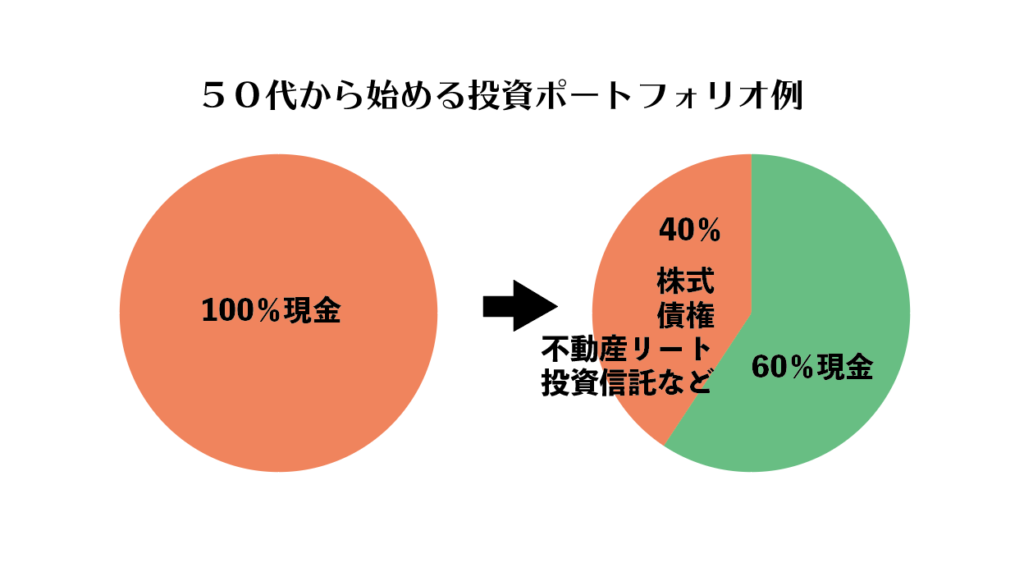

3-4.50代投資ポートフォリオは最後のチャンスを逃さないで

50代からの投資は、経済面では、子供の教育費もかからなくなり、

40代よりは余裕が生まれる時期です。

資産を貯めれる最後の10年なので、老後の資金を積極的に貯めることが重要です。

その資産づくりのためにも、投資や資産運用をされてこなかったのであれば、

50代から現金での貯金の割合よりも、金利や配当の出るような資産の割合を積極的に増やしていきましょう。

ただし、不動産オーナーや、ビジネスオーナー、キャピタルゲイン狙いの投資に挑戦するにしても、

挽回がしづらい年齢ではありますので、慎重に考えることをオススメします。

50代から始める投資は、リスクの少ない資産の割合を高めにしたポートフォリオを組み、

安全に老後資金をつくるための資産運用をしていくことがポイントです。

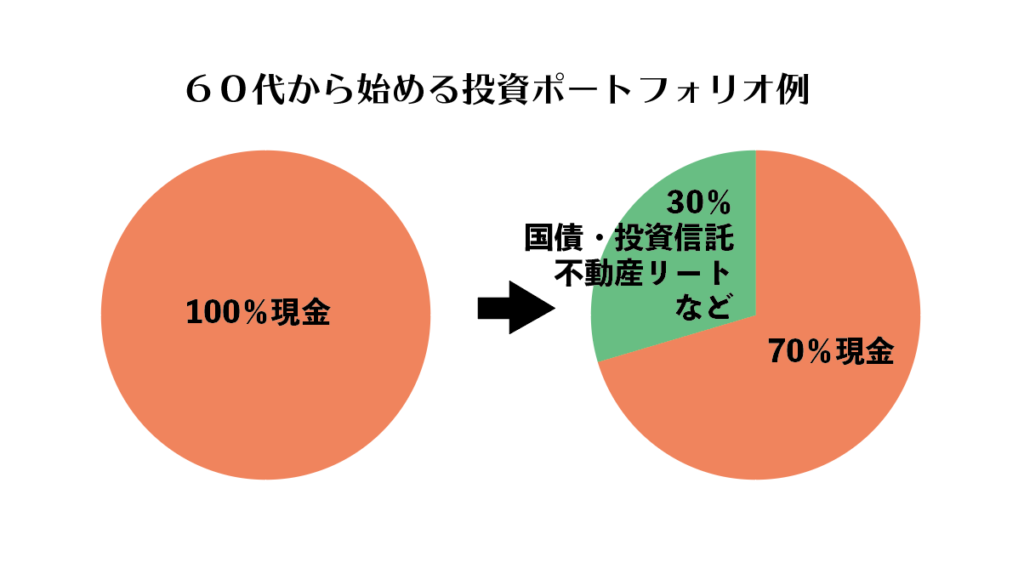

3-5.60代投資ポートフォリオは低いリスク&守り重視

60代以上からの投資は、冒険できる時期ではありません。

不動産資産や太陽光事業資産といったリスクの高い資産への投資は避け、現金資産の割合を多めにとり、

不動産リートや国内株のインデックスファンド、国債など、

なるべくリスクの低いものを中心にした資産でポートフォリを組むことをオススメします。

キャピタルゲイン狙いではなく、安全資産の比率を高めておきましょう。

4.まとめ

どの年齢で始めるにせよ、投資・資産運用を始めるのならば、

どの資産にどのくらいの割合で資金を投じるかといったポートフォリオを組まなければいけません。

そして、投資資産のポートフォリオは、

生活のスタイルや状況など、年代によって変化します。

このような変化を織り込みつつポートフォリオを作成・修正することが大切です。

状況にあわせて、投資や資産運用の目的を明確にするために

現時点での資産運用ポートフォリオを組み、長期計画で投資活動を始めましょう。