老後に2000万円不足すると金融庁発表しました。

- 2000万円なんて貯められない!とびっくりした人

- 働き続けるしかないな、と思った人

- いまさら何を言ってるの?2000万円では足りないよ。と思った人

など

いろいろだと思いますが、では、本当に老後にいくら必要なのか?

そのお金をどうすれば用意できるのかについてお話しします。

Contents

1.老後に2000万円の貯蓄が必要?金融庁の発表

私はニュースや新聞を見ないので、この話題についても人から聞いて知ったのですが、最初の感想は「政府、言っちゃったんだんだ、でも2000万円では少ないだろうな」でした。

年金が足りないと言う話、もともと2000年にはいる前から国は言ってるのでそこまでサプライズな話ではないのです。

しかし今回の発表は、小さな金額を提示して国民に意識させるためにメディアに騒がせるように仕向けている感じがします。

私は、【日本人はみんな投資をしたらいい】と考えていて、【稼いだお金を眠らせておくのはもったいない】というのが常識になったらいいなと思っています。

この話はあとでします。

2.老後2000万円で足りるのか足りないのかは人による

老後にいくら必要なのか?は人により違います。

金融庁が言っている「老後に2000万円」というこの計算は65歳から95歳までの30年のあいだ、月に5万円を貯蓄より切り崩す必要があるよという話です。

計算は、

夫婦2人の生活費(27万円)= 年金(22万円) + 不足額(5万円)

月5万不足 ✖️ 12ヶ月 = 年間60万不足

年間に60万円、それを30年間ということで約2000万ということです。

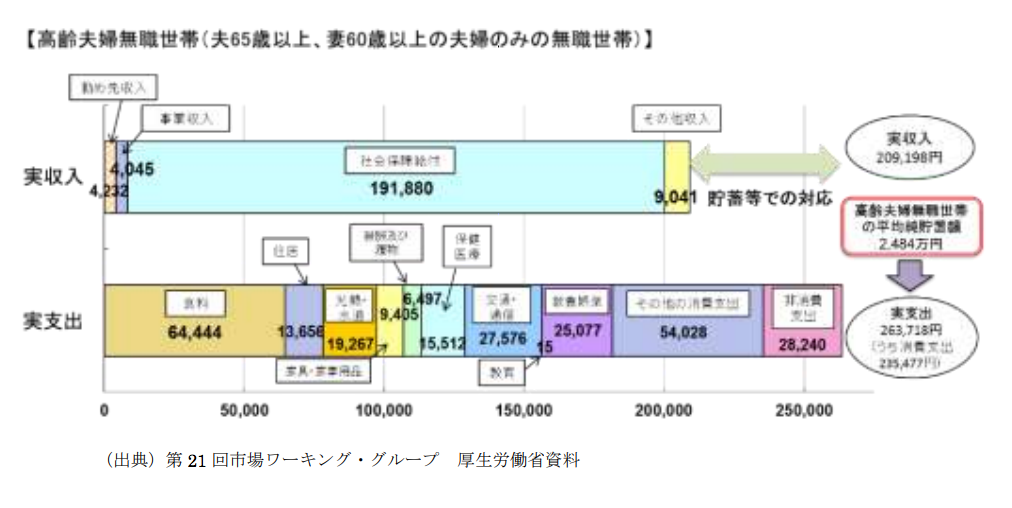

内訳を見ますと、

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の図から拾ってみると

| 食料 | 64,444円 |

| 住居 | 13,858円 |

| 光熱水道 | 19,267円 |

| 保険医療 | 15,512円 |

| 交通・通信 | 27,576円 |

| 飲食娯楽 | 25,077円 |

| その他消費支出 | 60,540円 |

| 非消費支出 | 28,240円 |

計:263,719円

この数値は全国平均から出しているのだと思いますが、内訳を見たイメージは、定年までサラリーマンで働いた、持ち家でローンも残ってない人という感じです。

贅沢をしている家計には見えません。

しかし、フリーランスや自営業の人は国民年金しかありませんし、持ち家でもローンが残っている人や賃貸の人だと家賃もかかります。

このケースに当てはまらない人も多いので、この機会に自分は、老後に2000万円で本当に足りるのかは、考えてみた方が良いでしょう。

3.老後に必要な金額を出そう!

まずは、老後に必要な金額(支出額)を出しましょう。

食料・光熱費・交通・通信・娯楽・住居・車・保険・医療 など

現在の支出額を参考に出してみると良いですが、上記の例との差を考えるだけでも良いでしょう。ポイントになるのは住居費ですね。

3-1.老後に住む場所はどこか?

住居費は生活費の中でも大きな支出です。

賃貸住まいか?持ち家か?持ち家の場合は、ローンの完済がいつか?

持ち家の場合は退職する時期にリフォームの必要も出てくる可能性があります。

想定されている月27万円に+アルファが必要ということです。

あと、介護費用も含まれてはいないし、医療費も人によってはもっと高く見積もっておくのがいいです。介護が必要になれば、介護付きの賃貸住宅に住んだ方が便利で安心です。

80歳で約3割 85歳で約5割が要介護の認定を受けているようです。

(【出典】介護給付費実態調査)

3-2.老後のゆとりをイメージしよう

個人的には、今の生活でいくら使っているかをベースに考えれば、老後の生活はストレスがないと思います。

恐らくですが、ギリギリに押さえ込み節約することを優先すればそこまでお金は必要ないと思います。

しかし、必要資金をギリギリで考えずに、映画を見たり、美術展や好きな演劇やコンサートを見たり、旅行に行ったり、孫にプレゼントをするような「老後にやりたいこと」をリストアップして必要資金をだしましょう。

「生きがい」や「ゆとり」を持った豊かな生活をおくることをイメージして欲しいのです。

4.老後に用意できそうな金額を出そう!

退職金 + 年金 + その他収入 = 老後に用意できる金額 です。

4-1.サラリーマンか?自営業か?年金額を把握しよう。

会社の年金制度の手厚さによって、老後に受け取る年金は大きく変わります。

先ほどの想定は、サラリーマン夫婦ふたりの年金です。その年金額が月22万円。

国民年金の人(フリーランスや自営業)は、国民年金を40年間納めて6.5万円ですから、夫婦ふたりで13万円です。

生活費が27万円だとしても毎月14万円たりません。

この金額を貯金で賄う場合

年間=14万円×12ヶ月=168万円

30年間×168万円=約5000万円 ということになります。

4-2.退職金はどれだけあるのか?

勤務先から退職金がでれば老後の資金になります!退職金が出るのかわからない人はないものと考えましょう!

退職時になくて慌てるくらいなら、あればラッキーくらいに思っておく方が良いです。

(たとえばアメリカには退職金という制度自体がありませんから、働いている業界がグローバル化する可能性があるなら、退職金は出ないと思っていたほうが良いでしょう。)

4-3.65歳までに貯蓄できる金額をだしてみましょう。

現在の資産がどれほどあるか?

65歳になるまでにどの程度貯蓄を増やせるのか?

50代が最後の貯金を増やす年代ですが、子供の教育費でなかなかお金貯められないかもしれませんが、計算だけはしておきましょう。

4-4.65歳以降の就労で稼ぐ金額

65歳以上も働けるだけ働きたいと思っている人も多いと思います。

コミュニケーションをとったり身体を動かすのは健康に良いですし、生活にリズムが生まれますので、やりがいのある仕事をすることは良いことだと思います。

自分はどのような仕事ができるのか?したいのか?その収入額も計算してみましょう。

総務省の「労働力調査」(平成28年)の資料を見ると、男性の65歳から69歳までの5割、70歳から75歳までの約3割の方が就業状態であることがわかります。

自営業の方は生涯現役という人も多いのが統計にもあらわれています。

5.老後に足りない額をチェックしよう

老後に必要な金額 - 現在老後に用意できそうな金額 = 老後に足りない金額

足りない金額は、老後の収入を上げるか、老後までの貯蓄額を増やす必要があります。

たとえば、現在35歳で、老後に4000万円足りない となった場合

65歳の時点で4000万を用意しよう(現在貯蓄ゼロの場合)と考えると

4000万 ➗30年 = 年間約133万円(月に約11万円)

の貯金が必要という計算になるわけです。

こういう風に考えると暗くなってしまいそうですが、

具体的に必要になる額を知るのは良いことです。

見てみないフリをするのはやめましょう。

頭をひねればいろいろアイデアは湧いてきます。

今の時代は、いろいろなサービスが生み出されています。お金さえだせば楽しいことがたくさんありますし、技術の進歩で生活に必要なモノは安くなっています。

飛行機もピーチやJetStarなどのLCCだと料金も安いので旅行も行きやすくなっています!!

また、メルカリのようなサービスや、Airbnb,Uber,Anycaなど今までになかったサービスもできています。楽しみながら支出を抑えたり収入を得ることもできるでしょう。

また、65歳の時点で足りないお金を用意する必要は必ずしもありません。

私のオススメは、老後も収入を得られる方法を今から構築していくことです。

65歳までに月に10万円を得られる手段を構築してさえいれば良いわけです。

これからも新しいサービスはできてくるでしょうから、料金が安くなる意外にも個人で気軽に収入が得られたりもします。チャンスはあります!

今後も新しい業界、稼ぎやすい業界ができるので、アンテナをはって今から準備をしていきましょう!そんなに悲観しなくても良いと思います。

6.私がおすすめするのは「足りない部分は投資で補う」プラン

私がおすすめしたいのは「投資でお金を増やせるようになる」ことです。

投資は基礎力を身につければお金を増やせるようになります。

そしてお金がお金を稼ぐので、老後も増やし続けられるというのが特徴です。

特定のサービスに依存しない稼ぎが得られるというのも投資の良さです。

人によっては「投資は怖い、損する」と考える人もいると思いますが、

投資の基礎力を身につけると「投資をしていないほうが怖いよ。投資をしないで大丈夫なの?」と考えるようになります。

基礎という言葉はついていますが、投資初心者が学ぶ用語や基本的な知識のことではありません。

投資をしていく上で必要な、生涯を通して投資をしていけるだけのベースになる知識、能力のことです。

お金のルール、お金の扱い方、マネーリテラシーを磨いていく内容です。

投資でお金を増やせるようになると「働いたお金を眠らせておくのはもったいない」という感覚にもなってきますから、投資の基礎力を身につけることをおすすめします。

マネーリテラシーを磨くことで変わる未来

自分に必要な資金はいくらか? 知ったら、まずは貯蓄をしましょう!!

貯金の方法についてはこちらの記事にくわしく説明しています。

平行して、「投資の勉強をはじめましょう!」

ここで気をつけて欲しいのが「投資をはじめなければ!」とイキナリよくわからないものに手を出さないことです。

投資を初めてする人は「投資詐欺に遭う人の共通点と、騙されないために知っておくべき2つの超重要ポイント 」を読んで騙されないように気をつけてください。

私のお勧めするのは、まず「投資の基礎力」をつけることです。

そして、基礎力がついたら、投資を実践していきます。

投資にまわせるお金はできる範囲でかまわないので継続して投資はやっていきましょう。

やっていけば、それだけでもまとまった大きなお金になります。

<仕事>に関して、老後も仕事は、楽しいので身体に負担がない程度は続けたほういいと思います。

生涯現役のほうがハリがあります。

7.まとめ

投資で資産が作れることがわかれば、心にゆとりも生まれるので、老後も旅行や娯楽と楽しめます!

収入の柱は多いほうが安心ですから、投資という柱を作るためにも

現役時代のうちに「投資の基礎力を身につける」ことをおすすめします。

投資の収益に天井はないので、自分次第で大金を得ることは可能ですが・・・

これは「洗練された投資家を目指す道」なので時間がかかります。

ですから、全員の方にはお勧めしません。

(プロ野球選手やお医者さん以上の収入を得られる道ですから夢があるので、そこを目指したい方には良いと思います)

私がみんなやったほうがいいと思っているのは、そういう道ではありません。

「投資は基礎力さえ身につければお金を増やせる」ので、この基礎力を身につけたほういいですよ、という話です。

投資の勉強をはじめたいと思った方はこの記事「投資で成功できる勉強法の真実、投資の基礎固めと正しい順序が成功の鍵」を参考に勉強おをはじめてください。